Von Fans - Für Fans | 06.07.2026

Donald Trump und Gianni Infantino

Das Konzept Private Equity für kleine Fans - ein Erklärungsversuch.

Meine Freundin beschäftigt sich seit 20 Jahren beruflich mit Private Equity und hat mir netterweise angeboten, mir das Thema zu vermitteln - naja, es zu versuchen.

Ich habe mich bewusst entschieden, das Gespräch selbst zu führen, gerade weil ich so gar keine Ahnung habe: In der Hoffnung, dass ich euch am Ende ein bisschen mitnehmen kann. Toi, toi, toi.

Also Sonntagmorgen, zwei Kaffee drin und der dritte steht hier - besser wird’s nicht - und es ging schon gut los:

Das ist eine undurchsichtige Scheiße. Und das ist auch beabsichtigt. Aber es ist weder zwielichtig noch illegal. Es ist nur nicht an normale Leute gerichtet.

Private Equity ist für Großinvestoren, “wir” Kleinsparer brauchen das in der Regel gar nicht durchdringen. Aber jetzt sollten wir… und müssen irgendwo!

Mal ein paar Zahlen, die mir genannt wurden: In kleine Private Equity-Fonds muss man mindestens fünf Millionen investieren, für große Fonds geht es dann ab 20 bis 30 Millionen los. Private Equity ist eine geschlossene Gesellschaft.

Da redet niemand von Tausenden, da geht es um Millionen, eher um Milliarden.

Bei allem gebührenden Respekt: In diesen Sphären der Finanzwirtschaft spielt niemand in der Bundesliga. Liegt also die mangelnde Kommunikation daran, dass sie es selbst nicht ganz verstehen?

Eher nicht. Denn zumindest muss man sich jemanden ins Boot geholt haben, der sich auskennt. Ohne ein konkretes Konzept wären Investoren gar nicht zu Gesprächen bereit - da es bereits Interessierte geben soll, müsste also ein Konzept, ein „Business case“, vorliegen.

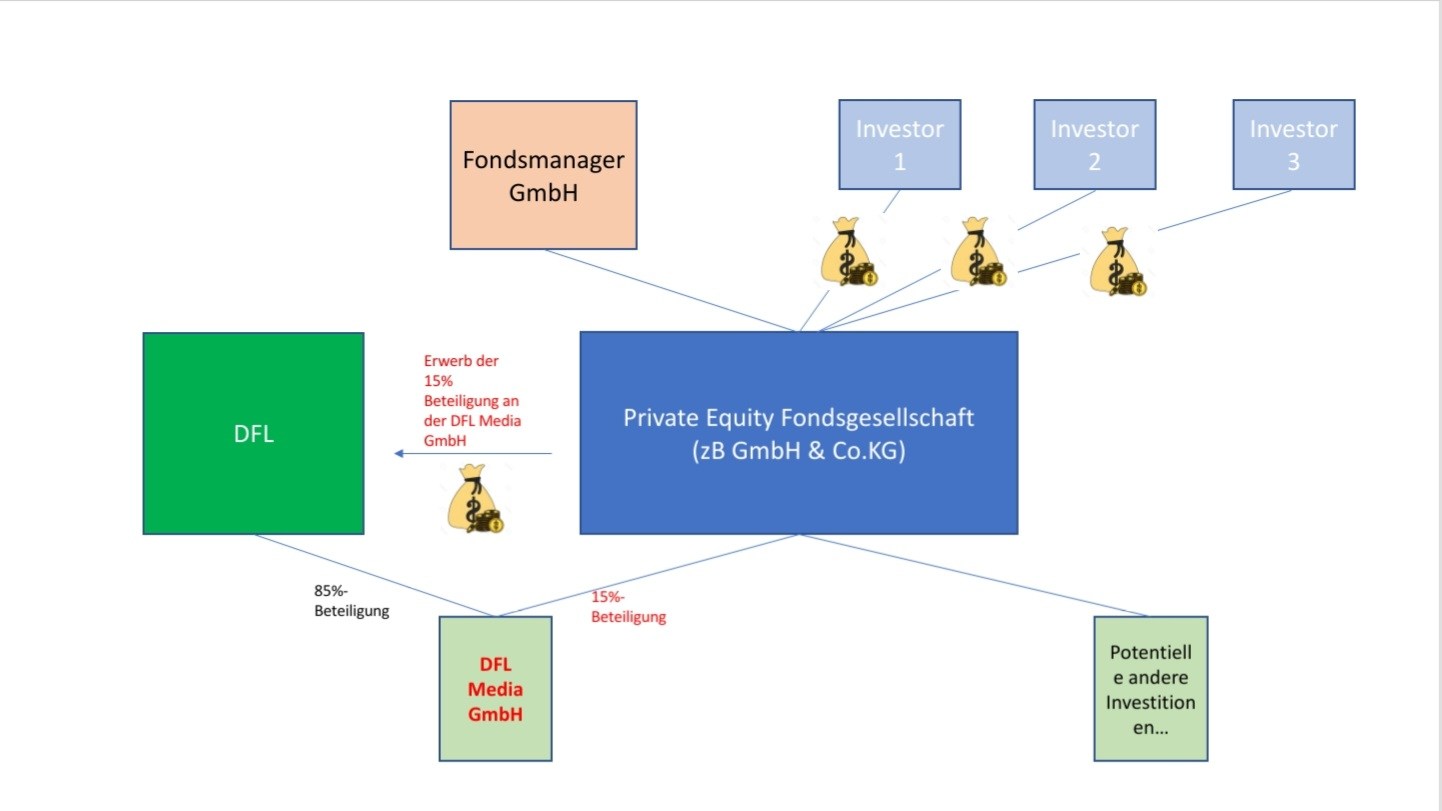

Das Grundkonzept hat meine Freundin in einem Schaubild dargestellt:

Der Fondsmanager oben links sagt: “Ich habe Ahnung und ich habe hier Firmen, die ich über einen gewissen Zeitraum gewinnbringend sanieren kann.” Sei es Prozesse implementieren, Personal verschlanken (also abbauen) oder das Portfolio überarbeiten. Für die Bundesliga gibt es ja - von den üblichen, oben genannten - effektiv nur die Option, das Portfolio zu überarbeiten. Er setzt einen Fonds auf, in den dann Geldgeber, die diese Prognosen für glaubhaft und realistisch halten, Geld investieren. Dieser Fonds, die Private Equity Gesellschaft (PEG), kauft mit dem Geld Firmen oder Anteile an Firmen, in unserem Fall eine Beteiligung an der DFL Media GmbH. Da niemand der Beteiligten ohne Not hohe Steuern zahlen will, sind PEG und auch ihre Investoren häufig in Steueroasen registriert, reizvolle Eilande in der Karibik oder auch die touristisch wenig anziehenden Kanalinseln – womöglich noch über Zwischen-Firmen (die gute alte Briefkastenfirma). Das Schaubild hat also in der Realität noch viele weitere Kästchen aus Nah und Fern.

Was soll denn in diesem Fall dieses Potential zur Optimierung sein? Fest steht: Am Ende wird Kasse gemacht.

In der Regel geht es um einen Zeitraum von zehn bis zwölf Jahren. Am Ende wird der Fonds wieder aufgelöst, Kasse gemacht und das Geld an die Fonds-Investoren zurückgezahlt mit den bis dahin erzielten Gewinnen. Die Fondsmanager könnten sich natürlich auch an eine Bank zur Finanzierung wenden, aber Banken brauchen für die Summen, die sie zur Verfügung stellen, Sicherheiten. PEG hingegen sind risikobereiter. Ihre Investoren erwarten keine Sicherheiten. Wenn die Prognosen nicht eintreten, kann es sein, dass das Geld am Ende weg ist. Aber genau deshalb ist auch die Gewinnerwartung deutlich höher. Man geht nicht ein solches Risiko ohne Sicherheiten ein, um am Ende eine Rendite wie beim Prämiensparen zu erzielen. Es muss deutlich mehr herauskommen – die Rendite sollte schon ein zweistelliger Prozentsatz sein.

Das Szenario, für das man Investoren gewinnen will, muss zu diesem Zeitpunkt fertig durchgerechnet sein!

Dass gerade so getan wird, als sei das noch nicht der Fall, lässt es “unseriös” wirken und ist wenig glaubhaft.

Investoren wollen Zahlen sehen und wollen die Investition ihren eigenen Geldgebern schmackhaft machen. Die PEG würde also hier in die DFL Media investieren und dafür eine Beteiligung von ca. 12,5% (?) bekommen, so liest man. Eine vermeintlich gute Nachricht war: Anteile können in der Regel nicht ohne weiteres verkauft werden, da PEG nicht börsennotiert sind (daher das „private“ in Private Equity im Gegensatz zu „public“ - börsennotiert). Die Beteiligung kann also nicht frei gehandelt werden. Ein Ausstieg bedarf meist der Zustimmung der PEG-Geschäftsführung - das wird vertraglich festgelegt und an Bedingungen geknüpft. Es besteht in der Regel aber auch kein Interesse, denn Aussteigen, bevor die Aktion (Sanierung etc.) abgeschlossen ist bzw. die erhofften Gewinne realisiert sind, bedeutet Verlust.

Wer im Hintergrund noch investiert, d.h. wer die Geldgeber der PEG sind, bleibt fraglich - es können also auch hier noch viele Kästchen über diesen Kästchen sein. Natürlich sind Geldgeber durch die Hintertür möglich - wer investiert, ist keine öffentliche Information! Man bleibt gern unsichtbar, „privat“ eben. Können die Geldgeber im Hintergrund auch Staatsfonds aus Nahost sein? Ja, absolut möglich. Wird man es erfahren? Im Zweifel nicht.

Wie auch immer die Zusammensetzung konkret sein wird, es ist keine Investition auf Dauer! Die Beteiligung endet nach dem angesetzten Zeitraum der Laufzeit des aufgesetzten PE-Fonds. Die PEG möchte dann aussteigen und die Beteiligung zu Geld machen, welches dann unter seinen Geldgebern aufgeteilt wird. Also können und werden die 12,5% (?) wahrscheinlich erneut verkauft. Hier stellen sich folgende Fragen:

Wie lauten die Beschränkungen für den erneuten Verkauf? Hat die DFL ein Vorkaufsrecht, diese Anteile zurückzukaufen?

Ungewöhnlich bei den DFL-Plänen ist die zwischenzeitliche, jährliche Ausschüttung. Das weicht von der üblichen Vorgehensweise ab, wobei es - zumindest theoretisch - die Chance bietet, dass diese jährliche Ausschüttung dafür sorgt, dass am Ende der Topf gleich groß sein “darf”, weil die Gewinne eben darüber generiert wurden.

Allerdings, meine Freundin hat das extra nochmal geprüft, hatten PEG in den letzten 20 Jahren eine durchschnittliche Rendite von 16%! Die müssten mit Inflation und allem was dazu gehört auch erstmal gehalten werden.

Es braucht ja effektiv eine Steigerung von 30% bis 40%, um die Rendite zu halten. Woher soll diese Steigerung denn kommen? Und wer passt auf, dass alles so eintritt wie gewünscht?

Ergo: Der Investor sitzt mit am Tisch.

Um das sicherzustellen, werden die Investoren einen Beirat oder Aufsichtsrat implementieren und auch entsprechend besetzen. Es wird eine Liste von Themen geben, die nicht ohne ihre Zustimmung umgesetzt werden können. Von der Qualifikation der aktuell handelnden Personen gar nicht zu sprechen! Wer hat denn in der ersten oder zweiten Liga die Expertise für solche Projekte, so große Summen? Auch hier ist Einmischung möglich. Dass durch die geringe Beteiligung also kaum Mitbestimmung möglich ist, ist schlicht Quatsch.

Es ist sogar durchaus rechtlich möglich, mehr Mitspracherecht zu bekommen als die 12,5% (?) eigentlich hergeben. Ein deutlich überproportionales Veto-, Mitsprache- oder Zustimmungsrecht.

Es kann also leicht ein ligaweites Ausliefern an Investoren werden. Für einen sehr kurzfristigen und begrenzten Effekt! Wie man an anderen Beispielen schon sehen konnte, ist das Geld gerne nach ein paar Jahren weg, die Rechte in diesem Konzept allerdings bleiben trotzdem. Also was passiert dann?

Der europäische Markt ist ausgereizt, sogar eher rückläufig. Und es geht um die Vermarktung der Fernsehrechte. Also außerhalb von Europa. Aber ist die Finanzkraft in anderen Ländern so hoch? Auf dem amerikanischen Kontinent vielleicht, in Indien und China beispielsweise werden sich die wenigsten TV-Abos europäischer Preiskategorie leisten können, es wäre ausschließlich über die Masse der Einwohnerzahlen abbildbar. Aber egal, ob Osten oder Westen: Es wird unvermeidlich um Preiserhöhungen, Anstoßzeiten und Spieltags-Zerstückelung gehen. Das sind die naheliegenden Optimierungspotenziale!

Man begibt sich in den Zwang zum Wachsen. Um jeden Preis! Und der könnte verflucht hoch sein…

Das Konzept “Stars in stillen Stadien” haben nämlich schon andere, allen voran die Premier League. Der unique selling point der Bundesligen bleiben die Stimmung und die Fans - man schaut sogar die Aufstiegs- oder Pokalfeiern von anderen, auch unterklassigen Vereinen.

Mit dem Ausreizen der “Optimierung” setzt man dieses Alleinstellungsmerkmal krass aufs Spiel und man fragt sich:

Kann es sein, dass die Fans tatsächlich klarer sehen als die Verantwortlichen?

Oder sind sie sich bewusst, dass sich das berühmte Rad nicht mehr weiterdrehen lässt und man will zumindest noch jeden Geldstapel greifen, bevor die Blase endgültig platzt? Was danach zurückbleiben wird, spielt schlicht keine Rolle, weil die jetzt Verantwortlichen es nicht mehr erleben, nicht mehr ausbaden müssen?

Man wird das ungute Gefühl nicht los, dass hier gerade auf den letzten Metern vor der Mauer nochmal richtig Vollgas gegeben wird! Sucht euch das Beispiel, das euch am nächsten ist: Klima, Gesundheitsversorgung, Umverteilung von arm zu reich oder Fachkräftemangel… Man liegt damit zwar voll im aktuellen Trend, aber es bleibt ein großer Blödsinn.

Jedenfalls ist dieser väterliche Ansatz so zu tun, als wären Fans durch die Bank zu klein, zu ahnungslos, die Zusammenhänge zu verstehen (“Dafür seid ihr zu jung und der Papa regelt das schon.”) der vollkommen falsche.

Also sind wir gefordert, uns zu engagieren! Eine Möglichkeit ist die Unterzeichnung des offenen Briefs oder wenn alle Stricke reißen:

Rein rechtlich wäre es möglich, eine außerordentliche Mitgliederversammlung einzuberufen und vom e.V. eine Weisung an die Geschäftsführung der KGaA zu geben, den Plänen der DFL nicht zuzustimmen.